FACTORES INTERNOS Y EXTERNOS SUSTENTAN LOS PRECIOS DE MAÍZ

Los últimos 60 días han sido testigos de un notorio fortalecimiento de las cotizaciones del cereal tanto en mercados externos como locales.

Los últimos 60 días han sido testigos de un notorio fortalecimiento de las cotizaciones del cereal tanto en mercados externos como locales, siendo principalmente la conjunción de factores fundamentales los que se encuentran detrás de las mejoras.

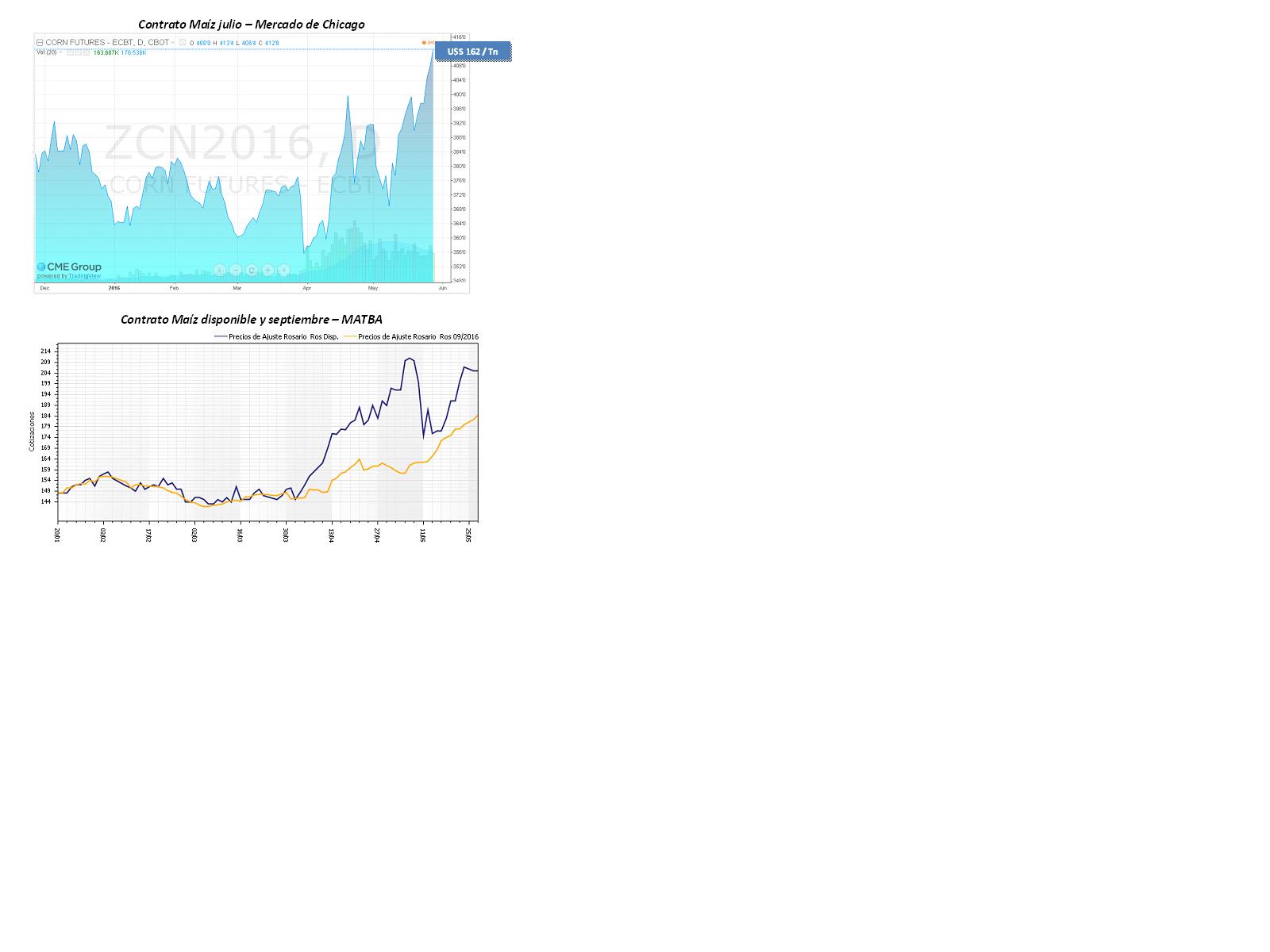

El frente externo, resumido principalmente en el desempeño de los precios en el mercado referencial de Chicago, acusó un punto de inflexión a inicios de abril, luego de que el mercado asimilara el crecimiento proyectado para el área maicera de la nueva campaña estadounidense. Tras una importante corrección bajista, luego del informe de área del Departamento de Agricultura de los Estados Unidos, los operadores tomaron nota tanto de los problemas climáticos que afectaban a Sudamérica como de la robustez de la demanda global del grano.

En cuanto al clima sudamericano, se advertían excesos de precipitaciones en Argentina y déficit de las mismas en Brasil. Para nuestro país los abundantes registros derivaron en terrenos anegados, superficies seriamente comprometidas y dificultades para el ingreso de las cosechadoras a los lotes y el traslado de la mercadería a los puertos. Para el vecino país, las complicaciones fueron escasas lluvias y una potencial merma en los rendimientos del maíz de zafriña. De esta manera, Sudamérica mostraba indicios de recortes en su oferta y una demora en su ingreso al mercado.

En lo referente a la demanda, los reportes de exportaciones semanales de maíz estadounidense daban cuenta de su fortaleza. Se adicionaba que el mercado encontraba a Brasil retirado de su papel de fuerte exportador del cereal producto de importantes embarques previos en un contexto de devaluación del real que aumentó la competitividad del grano brasileño. Sin la presencia de este importante oferente, la demanda direccionaba sus requerimientos hacia Estados Unidos y Argentina.

Dicho marco fortalecía los precios transados en Chicago, al tiempo que se adicionaba el sustento aportado por los precios del petróleo en recuperación y por el accionar de los fondos especulativos que comenzaban a ampliar su posición comprada.

En el frente local la importante demanda de maíz para exportación, con un considerable número de buques a la espera de cargar el cereal tanto en los puertos de río como en los del sur, se enfrentaba a un lento arribo del grano a las terminales. El clima adverso hacía más que compleja tanto la logística de carga de maíz del viejo ciclo comercial como la cosecha y carga de maíz de la campaña actual. En dicho contexto, se sucedía un marcado avance en los precios domésticos del grano.

Al revisar las cifras de comercio, se advierten Declaraciones Juradas de Ventas al Exterior por parte del complejo exportador que se aproximan a los 17 millones de toneladas. Dicho volumen excede los 11 millones de toneladas que la exportación declara haber comprado hasta el momento. Así, la exportación se muestra sobrevendida y con necesidad de extender su firme papel comprador.

Lo hasta aquí descrito da cuenta de un mercado local firme, con una coyuntura que deriva en cotizaciones que operan con primas sobre las negociadas en el mercado de Chicago. Un clima poco favorable y la firme demanda exportadora explican gran parte de este desempeño. Las ofertas por el cereal disponible resumen lo expresado. Los negocios se transan en el rango de $2.500 a $2.800 (u$s 178 a u$s 200), por encima de los u$s 160 dólares que anota el futuro más cercano de maíz en Chicago. Con entrega diferida los precios domésticos reducen primas y buscan acercarse a la paridad de la plaza externa.

Queda más que claro el contexto actual de precios firmes y sostenidos. Pero el análisis no debe descuidar datos como el óptimo avance de la siembra del cereal de la nueva campaña de los Estados Unidos. Al 24 de mayo los productores del país del norte habían implantado el 86% de los más de 38 millones de hectáreas previstas por el Departamento de Agricultura de los Estados Unidos. Al aplicar a dicha superficie un rinde de tendencia, la proyección de producción supera los 360 millones de toneladas. En base a esto se advierte que en el caso de no mediar problema climático alguno, el aluvión productivo sería más que importante y con ello aparecerían señales de correcciones bajistas en los precios. Caso contrario, el mercado entraría en una secuencia alcista para los precios del cereal.

De a poco nos aproximamos al denominado mercado climático estadounidense y no caben dudas que en los próximos meses la volatilidad en precios se verá incrementada.

Frente a un escenario abierto, para quien se enfrente a requerimientos financieros de corto plazo, la decisión de capturar los actuales precios (con primas positivas frente a Chicago) le permitirá cerrar márgenes positivos y asegurar rentabilidad en el cultivo. Para quien decida posicionarse en el grano y esperar por premios derivados de los que suceda con el clima en el principal país productor y exportador de maíz, no está demás trabajar con coberturas sobre el mercado de futuros para no quedar totalmente abierto.